История появления современных банковских карт восходит к 1960 году и связана с именем инженера IBM Форреста Пэрри. Он работал над созданием пластиковой карты с магнитной полосой, однако сталкивался с технической проблемой — магнитная лента плохо закреплялась на поверхности пластика: либо клей не обеспечивал надёжную фиксацию, либо материал деформировался, делая невозможным считывание информации. Согласно распространённой версии, решение было предложено его супругой, Доротеей Пэрри, которая посоветовала использовать утюг. Этот способ позволил надёжно приварить ленту к поверхности карты. В результате был создан прототип устройства, которое впоследствии легло в основу технологии банковских карт с магнитной полосой.

В настоящее время количество выпущенных банковских карт превышает численность населения Земли. Как и любая технология, оказавшая значительное влияние на повседневную жизнь, банковские карты обрели свою историю с элементами мифологии. Однако многие из этих фактов, включая эпизод с утюгом, подтверждаются техническими публикациями и воспоминаниями участников событий.

Форрест Пэрри, выпускник Южного университета Юты (Southern Utah University), с 1957 года работал инженером в подразделении IBM в штате Миннесота. Он был автором ряда инновационных решений, включая технологию оптического считывания штрих- и цифровых кодов. В 1960 году Пэрри разрабатывал идентификационную карту с магнитным носителем данных для сотрудников ЦРУ. За этот вклад он в 2004 году был включён в список выдающихся выпускников университета.

Тем временем в другом подразделении IBM, расположенном в Лос-Гатосе (Калифорния), группа инженеров под руководством Джерома Свигалса занималась разработкой платежных карт на основе магнитных носителей. В своей статье, опубликованной в журнале «IEEE Spectrum» 30 мая 2012 года, Свигалс описал ключевые этапы создания этой технологии.

По его воспоминаниям, после выбора магнитной ленты в качестве информационного носителя, команда столкнулась с проблемой прочности и надёжности конструкции карты. Изначально магнитная лента крепилась к картонной основе с помощью клейкой ленты, что было непрактично. Метод термоприкрепления, предложенный Пэрри, оказался перспективным направлением. Он описал своё решение в публикации «IBM Technical Disclosure Bulletin» (F. C. Parry, "Identification Card", Vol. 3, No. 6, November 6, 1960, p. 8), и его работа была известна коллегам в Калифорнии.

Разработка промышленного оборудования, способного выполнять термоприварку ленты к пластику с необходимой скоростью и надёжностью, заняла более двух лет. Для этого потребовалось создание термопресса, работающего при температуре около 160 °C. Однако себестоимость одной карты составляла около двух долларов (по современному курсу — эквивалент примерно одиннадцати долларов), что делало массовое производство экономически нецелесообразным. Лишь к 1980 году удалось снизить эту стоимость до пяти центов, после чего технология получила широкое распространение. В настоящее время производство одной карты обходится в 2–3 цента.

Ещё одним значимым моментом в истории развития технологии стал отказ IBM от патентования самой карты с машинно-считываемыми данными. Вместо этого компания открыла доступ к технологии для всех заинтересованных сторон, рассчитывая на рост объёма операций и, соответственно, спроса на вычислительное оборудование. Эта стратегия оказалась успешной: по словам Свигалса, к 1990 году каждый вложенный доллар в разработку карты обеспечивал компании доход в размере 1500 долларов от продажи компьютеров.

В 2011 году Джером Свигалс, несмотря на преклонный возраст, принял участие в открытом онлайн-чате на платформе Reddit, где ответил на многочисленные вопросы о создании банковских карт. Его ответы стали ценным источником сведений об истории разработки этой технологии.

Для понимания значимости нововведения стоит рассмотреть состояние системы кредитования в 1960-е годы. Концепция займа существовала с давних времён, но в эпоху промышленной революции она приобрела массовый характер. На предприятиях повседневные расчёты велись в виде записей в учётных книгах, где фиксировались долги работников за товары, приобретённые в счёт будущей заработной платы. Средствами идентификации служили подписи или отметки в амбарных книгах.

Расширение кредитования за пределы одного предприятия потребовало разработки более надёжных способов подтверждения платёжеспособности. На автозаправках, например, использовались металлические жетоны с индивидуальными номерами, которые прикладывались к квитанциям и затем направлялись в банк. Позднее появились пластиковые идентификационные карты, однако они не позволяли проводить операции с учётом реального состояния счетов.

До появления компьютерной обработки данных кредитные системы были ограничены конкретными торговыми точками и банками. Проверка кредитоспособности клиента осуществлялась вручную или по телефону, что сдерживало масштабирование таких систем.

С распространением компьютерных технологий банковская инфраструктура стала более гибкой и масштабируемой. В 1967 году, когда консорциум авиакомпаний обратился в IBM с запросом на разработку системы для массовой безналичной покупки билетов клиентами различных банков, корпорация уже располагала технологией магнитной карты, способной эффективно решать подобные задачи.

В обсуждении на платформе Reddit Джером Свигалс рассказал следующее: «Это была магнитная полоса, в которой было задействовано четыре наших достижения. Первым делом нам надо было сделать магнитный материал таким же надежным и экономичным, как бумага. Во-вторых, мы имели дело с двумя разными отраслями — банковским делом и авиакомпаниями. Банковское дело осуществлялось по цифровой системе, в то время как авиакомпании работают по алфавитной системе. Выполнение этих двух требований одновременно было огромной проблемой. На магнитной полосе есть две дорожки: первая содержала буквенную информацию для использования в авиакомпаниях и правительстве, а вторая дорожка была числовая для розничной банковской деятельности. Третья дорожка, в принципе необязательная, была предназначена для перезаписи. Третья проблема, с которой мы столкнулись, заключалась в том, как сделать их (магнитные записи на ленте карты — Ред.) безопасными, поскольку изначально ими было легко манипулировать.

Мы решили внедрить алгоритмы безопасности в процессинговую систему (то есть терминал автомата по продаже авиабилета — Ред.), а не в карту, что оказалось крайне эффективным. Четвертой проблемой была изменчивость банковской системы. Поскольку банковские технологии существенно меняются примерно каждые десять лет, мы должны были следить за тем, чтобы записи на ленте карты тоже менялись. Мы решили эту проблему, сохранив ту же отраслевую структуру обработки, изменив при этом способ передачи информации картой. Это все еще применимо сегодня к смартфонам, поскольку чипы в телефонах, которые по сути являются компьютерами, теперь хранят эту информацию. Эта система просуществовала 40-50 лет, так что это настоящее достижение, и я ожидаю, что она прослужит дольше. Вот что я называю созданием прецедента!».

На протяжении своей карьеры Джером Свигалс стал автором 15 патентов. Однако ключевое решение, принятое его инженерной командой в IBM — внедрение магнитной полосы на пластиковых карточках, — не было запатентовано. Годы спустя он прокомментировал это решение с иронией: «Я не жалею об этом. О чем я всерьез жалею, так это о том, что в свое время не догадался вложить побольше своих денег в компьютерные технологии моей компании».

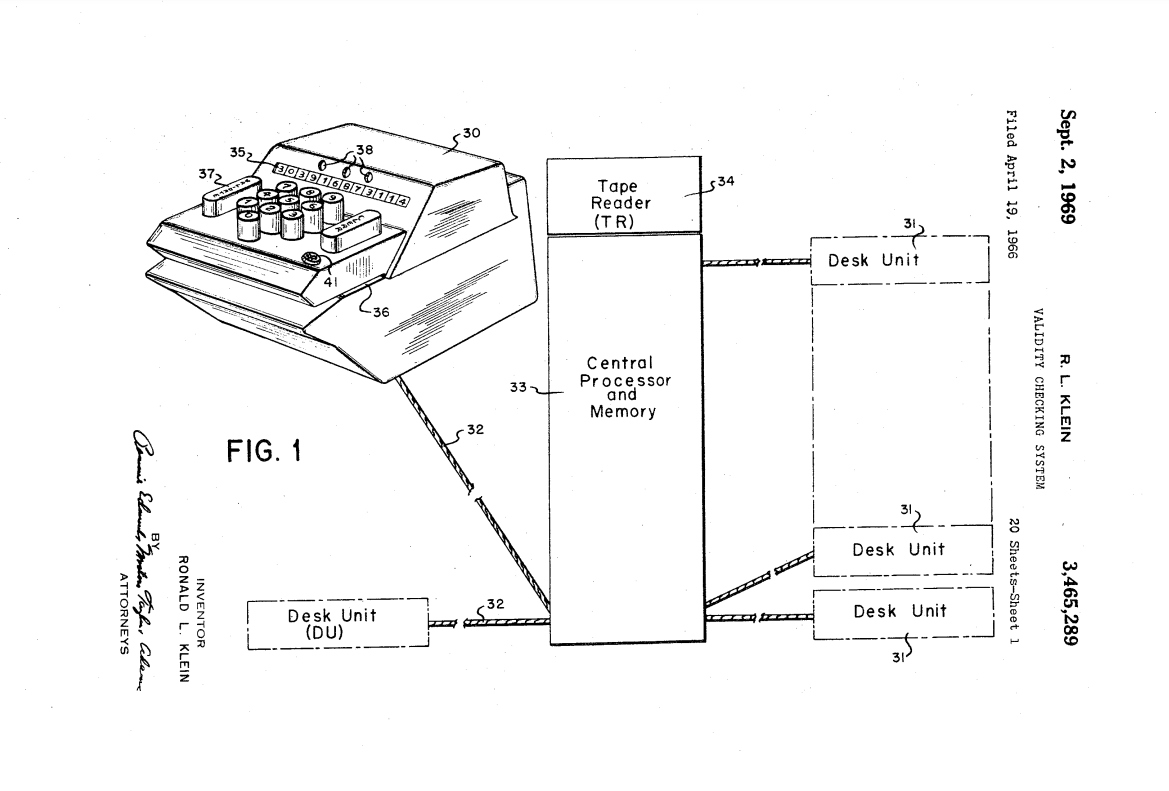

В ряде источников, посвящённых истории платежных решений, упоминается имя Рона Кляйна — изобретателя, за которым числится около 200 патентных заявок. В 1960-х годах он занимал должность директора по инжинирингу в корпорации Ultronics Systems. В 1966 году Кляйн подал заявку, а в 1969 году получил патент US3465289A , который часто ошибочно называют патентом на магнитную карту. Однако при анализе документа можно убедиться, что он описывает не саму карту, а устройство, предназначенное для верификации номеров кредитных карт. Это настольное устройство содержало список недействительных или украденных номеров в своей памяти, и при сверке, если номер не попадал в «черный список», индикатор устройства подтверждал возможность проведения операции.

Помимо функции проверки, в патенте Кляйна также описывается применение устройства в качестве торгового автомата или банкомата, управляемого с помощью кодированного удостоверения личности, кредитной карты или другого средства идентификации. Таким образом, основное внимание уделено не самой карте, а терминальному оборудованию. В тексте патента подробно описан принцип действия считывателя магнитных лент, что вновь подтверждает — речь идет прежде всего о терминале.

Концепция самой магнитной карты не была чем-то принципиально новым или неожиданным — она давно рассматривалась как логическое продолжение развития информационных технологий и банковской инфраструктуры. Очевидно, что для ее функционирования требовалась развитая система поддержки, включая стандартизированные методы записи и считывания информации с магнитной ленты, а также наличие совместимых терминалов и банкоматов. Создание такой инфраструктуры происходило параллельно в ряде стран с конца 1960-х годов и продолжалось в течение 1970-х.

Что касается отказа IBM от патентования самой магнитной карты, то возникает закономерный вопрос: имелось ли в данном случае что-то действительно уникальное, подлежащее патентной защите?

Технология магнитной записи была известна задолго до появления пластиковых карт. Еще в конце XIX века датский инженер Вольдемар Поульсен получил патент на запись информации на проволоке, стальной и бумажной ленте с ферромагнитным покрытием. В 1930-х годах немецкая компания BASF разработала и внедрила магнитофонную ленту на полимерной основе.

Реальными ноу-хау IBM можно считать скорее алгоритмы кодирования информации на дорожках магнитной полосы. Однако, с учетом возможного отказа от приобретения лицензий, эти алгоритмы могли быть модифицированы без нарушения принципов работы системы. Это относилось скорее к области криптографии, а не к инженерной реализации самой карты.