Фьючерсные контракты и другие производные финансовые инструменты нередко воспринимаются как спекулятивные сделки, не имеющие под собой реальной ценности, и даже как формы "продажи воздуха". Однако в действительности они играют важную роль не только на фондовом рынке, но и в экономике в целом. В данном материале рассматриваются основы функционирования фьючерсных контрактов, а также история их появления.

Исторический контекст появления фьючерсов

Первые признаки торговли фьючерсными контрактами появились в Японии в средние века — на рынке города Осака заключались сделки на будущую поставку урожая риса. Тем не менее, современная форма фьючерсной торговли сформировалась в середине XIX века в Чикаго (США), которая в 1840-х годах стала важным транспортным и экономическим узлом благодаря своему географическому положению и развитию инфраструктуры — в частности, железных дорог и телеграфной связи.

В это же время изобретатель Сайрус Маккормик завершил разработку зерноуборочной машины, существенно повысившей производительность сельскохозяйственного труда. В результате увеличившихся объемов производства фермеры начали активнее выходить на рынок для реализации продукции.

Прибывая в Чикаго, производители сельхозпродукции сталкивались с рядом трудностей: отсутствовали стандартизированные процедуры взвешивания и оценки качества товара, а также наблюдались резкие колебания рыночных цен в зависимости от сезонных факторов и объема предложения. Эти проблемы создавали нестабильность на рынке и увеличивали риски как для продавцов, так и для покупателей.

Для снижения неопределенности участники торгов начали заключать договоры на поставку продукции в будущем по заранее согласованной цене. Например, фермер мог продать зерно осенью, но фактическая доставка и расчёт происходили весной, после восстановления судоходства. Покупатель, чтобы зафиксировать цену и минимизировать риск, мог в свою очередь перепродать свои обязательства переработчикам. Таким образом, на рынке начал формироваться механизм управления ценовыми рисками.

В 1848 году в Чикаго была основана первая товарная биржа — Торговая палата Чикаго (Chicago Board of Trade, CBOT). Уже 13 марта 1851 года на её площадке был оформлен первый фьючерсный контракт на поставку 3000 бушелей кукурузы (примерно 75 тонн) с исполнением в июне, по цене, которая была на один цент ниже рыночной на тот момент.

Популярность фьючерсных контрактов стремительно росла. Основное преимущество заключалось в возможности переуступки прав и обязательств. Покупатель контракта, не желая или не имея возможности выкупить товар, мог перепродать контракт третьему лицу. Аналогично, фермер, не располагающий продукцией в нужный срок, мог передать своё обязательство другому производителю. При этом в случае роста рыночной цены вследствие неурожая покупатели фьючерсов выигрывали, получая товар по более низкой цене. В случае перепроизводства, наоборот, контракт мог привести к убыткам.

Со временем рынок фьючерсов привлёк спекулянтов, которые не имели интереса в реальной поставке товаров, а стремились исключительно к получению прибыли на колебаниях цен. Таким образом, торговля стала выполнять не только функцию хеджирования, но и спекулятивную.

Изначально предметом фьючерсных сделок были зерновые культуры (кукуруза, пшеница, овёс и т. д.), однако позже перечень базовых активов существенно расширился. В 1960 году на Чикагской товарной бирже (Chicago Mercantile Exchange, CME) начали торговать фьючерсами на живой скот и мороженую свинину. В 1982 году CBOT запустила электронные фьючерсы на драгоценные металлы (золото и серебро). В этом же году появился фьючерсный контракт на индекс S&P 500. А в 1999 году CME внедрила фьючерсы на погодные условия — инструмент, используемый для минимизации рисков в аграрном секторе и энергетике.

Современное понимание фьючерсных контрактов

Фьючерс — это стандартизированный биржевой контракт, обязывающий одну сторону купить, а другую — продать определённый базовый актив по фиксированной цене в установленную дату в будущем. Условия такого контракта включают: тип базового актива, объём, цену сделки (страйк), а также дату исполнения (экспирации). Биржа выступает в качестве гаранта исполнения обязательств, требуя внесения страховых депозитов от обеих сторон сделки.

В качестве базовых активов могут выступать:

- Акции отдельных компаний (фьючерсы на акции);

- Фондовые индексы (индексные фьючерсы);

- Иностранная валюта (валютные фьючерсы);

- Сырьевые товары, включая нефть, зерно и металлы (товарные фьючерсы);

- Процентные ставки и долговые обязательства (процентные фьючерсы).

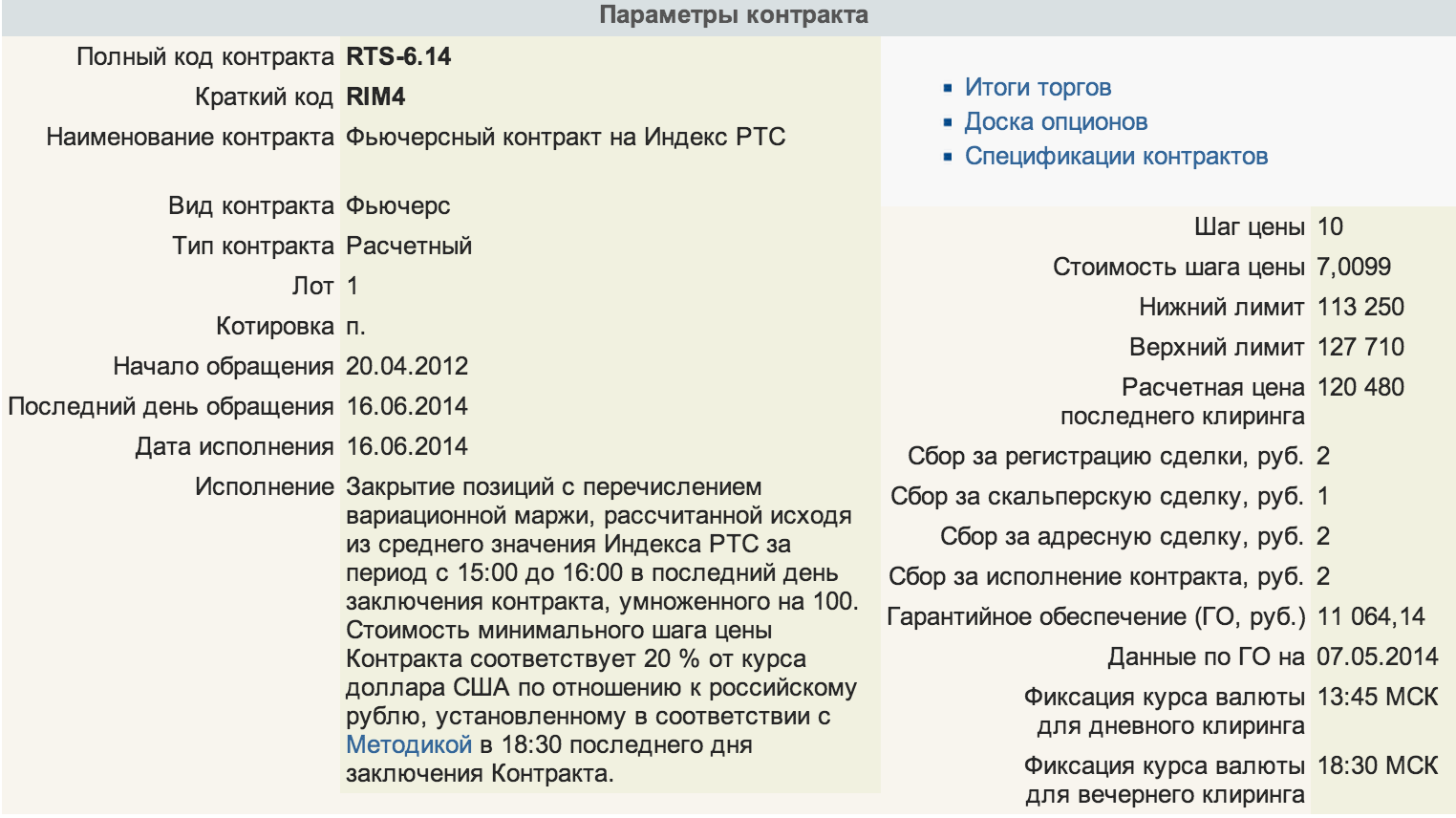

Торговля фьючерсами осуществляется на специализированных секциях бирж, таких как срочный рынок Московской биржи в России. Каждый фьючерсный контракт выпускается в соответствии со спецификацией, утверждаемой биржей. Эта спецификация определяет параметры контракта: базовый актив, его количество, дату экспирации, размер минимального ценового шага и другие характеристики.

Примером такой спецификации может служить документ для фьючерса на индекс РТС.

График фьючерса на индекс РТС-3.14 из терминала SMARTx

Фьючерсные контракты подразделяются на два основных типа: расчетные и поставочные. Поставочные фьючерсы предполагают возможность физической передачи базового актива, такого как нефть или иностранная валюта. В отличие от них, расчетные контракты не предусматривают поставку актива — при их экспирации происходит денежный расчет между сторонами. Участники сделки получают или теряют разницу между ценой заключения и расчетной ценой на дату исполнения, умноженную на количество контрактов. К расчетным относятся, в частности, фьючерсы на фондовые индексы, поскольку передача индекса в физической форме невозможна.

Фьючерсные контракты подлежат ежедневной переоценке: происходит перерасчет стоимости открытых позиций с учетом изменения рыночной цены. Соответствующие суммы списываются или зачисляются на счета участников торгов. Этот процесс известен как начисление вариационной маржи. Таким образом, разница между ценой покупки или продажи фьючерса и его расчетной стоимостью в течение срока действия контракта ежедневно фиксируется на брокерском счете трейдера.

Фьючерсы имеют определённый срок действия, который зашифрован в их обозначении. Например, фьючерс на индекс РТС обозначается как RTS-<месяц>.<год> исполнения. Контракт с кодом RTS-6.14, например, подлежал исполнению в июне 2014 года.

Принцип функционирования

Согласно базовой концепции фьючерсных контрактов, одной из их ключевых задач является хеджирование рисков. Физические поставщики и потребители товаров используют фьючерсы для защиты от неблагоприятных ценовых колебаний. При этом опытные участники рынка, включая институциональных и розничных инвесторов, применяют расчетные фьючерсы для проведения спекулятивных операций с целью получения прибыли на колебаниях цены.

Фьючерсные контракты обладают высокой ликвидностью, однако связаны со значительным уровнем рыночного риска. На момент исполнения сделки возможны различные финансовые исходы: как равновесие между сторонами, так и получение прибыли или убытка одной из них. Если цена базового актива выросла, выгоду получает покупатель. При снижении цены положительный результат фиксирует продавец. При неизменной цене движение средств по счетам не происходит.

В отличие от опционов, фьючерс является обязательством. Продавец обязуется поставить актив в установленный срок по заранее оговоренной цене, а покупатель — принять актив и оплатить его. Исполнение обязательств обеспечивается клиринговой палатой биржи. Для минимизации кредитного риска с участников взимается гарантийное обеспечение — страховой депозит, блокируемый на счете каждой стороны. Полная стоимость контракта при этом не требуется.

Размер гарантийного обеспечения рассчитывается биржей отдельно для каждого типа фьючерса. Если текущая величина средств на счете участника падает ниже минимально допустимого уровня, брокер направляет уведомление о необходимости внесения дополнительных средств. В противном случае может последовать принудительное закрытие части позиций — так называемый маржин-колл. Чтобы избежать этого, рекомендуется поддерживать баланс на счете выше уровня установленного обеспечения, поскольку при резких ценовых колебаниях средств может оказаться недостаточно для покрытия возможных убытков.

По состоянию на дату публикации, размер гарантийного обеспечения для торговли фьючерсом на индекс РТС составляет 11 064,14 рубля (актуальные данные доступны на официальном сайте Московской биржи). Таким образом, при наличии 50 000 рублей на счете трейдер может открыть до четырёх контрактов, при этом суммарно будет заблокировано 44 256,56 рублей. Оставшиеся 5 743,44 рублей будут свободны, но при неблагоприятном движении рынка этого объема может не хватить для покрытия убытков, что приведет к маржин-коллу.

Цена фьючерса может существенно колебаться под воздействием внешнеэкономических, политических и макроэкономических факторов, что обуславливает высокий уровень риска при использовании этого инструмента.

Роль спекуляций и значение фьючерсов

Нередко фондовый рынок ошибочно ассоциируется с нерегулируемыми валютными площадками, однако его структура и функции значительно шире. Спекулятивная активность, несмотря на стереотипы, играет важную роль в формировании рыночной цены. Трейдеры, используя анализ и стратегические расчеты, покупают недооценённые активы и продают переоценённые, что способствует корректировке цен в сторону их справедливого значения.

Профессиональные участники рынка осуществляют сделки на основе комплексного анализа экономической ситуации, корпоративной отчетности и глобальных тенденций. Их действия отражаются на динамике рынка в целом, обеспечивая его устойчивость и прогнозируемость.

Если представить себе ситуацию, при которой фьючерсные контракты отсутствовали бы как класс финансовых инструментов, то предприятия, например, из сырьевого сектора, сталкивались бы с высокой неопределённостью при планировании деятельности. Так, нефтедобывающие компании не могли бы эффективно прогнозировать объемы производства, так как не имели бы инструментов страхования ценовых рисков. Продажа фьючерсных контрактов позволяет им фиксировать приемлемую цену реализации, тем самым обеспечивая устойчивость финансовых потоков.

С другой стороны, участники рынка, обладающие собственным аналитическим мнением, могут видеть отклонения текущих котировок от справедливых значений и осуществлять сделки, способствующие выравниванию цен. Подобный механизм способствует рациональному распределению ресурсов в экономике и снижает уровень рыночной волатильности.

Хотя значимость установления справедливой цены может показаться теоретическим понятием, на практике она имеет важнейшее значение для экономики. Биржа служит площадкой для перераспределения капитала между секторами, государствами, корпорациями и инвесторами. Без функционирования организованных рынков и производных инструментов, таких как фьючерсы, было бы невозможно обеспечить эффективное и сбалансированное развитие экономики, а также удовлетворение потребностей общества.